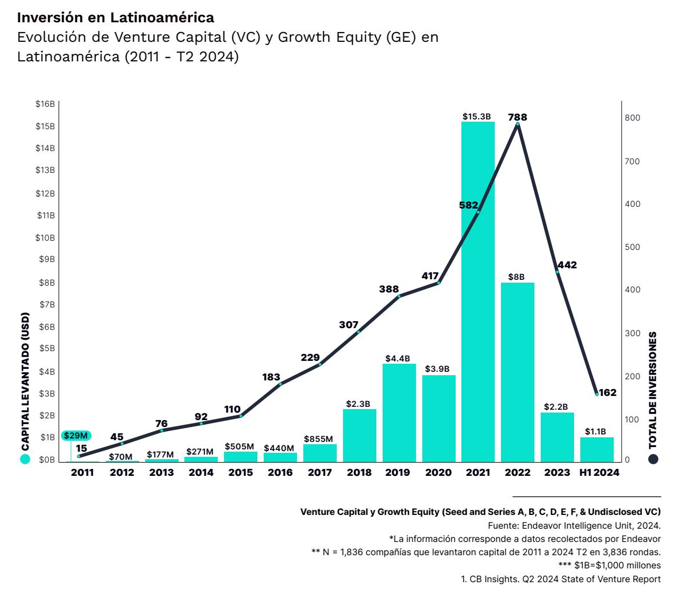

Endeavor México y Glisco Partners presentaron un informe sobre Venture Capital y Growth Equity en Latinoamérica, sobre la primera mitad de 2024. A pesar de los desafíos macroeconómicos globales, el ecosistema de startups en la región muestra señales de recuperación lenta pero sostenida. Hasta el momento el capital recaudado es de US$1.1 mil millones, lo que representa un aumento del 30% respecto al mismo período en 2023.

Tendencias Clave en la Inversión de LATAM

El informe revela una serie de tendencias que están reconfigurando el panorama del emprendimiento en Latinoamérica:

- 162 inversiones fueron realizadas durante este periodo, una caída significativa del 63% en comparación con la primera mitad de 2023.

- 76 empresas lograron recaudar capital, lo que supone una disminución del 11% con respecto al año anterior.

- A pesar de la caída en el número de inversiones, el capital levantado aumentó un 30% con respecto al mismo período del año pasado, lo que sugiere una mayor concentración de las inversiones en etapas más avanzadas y en sectores estratégicos.

Inteligencia Artificial (IA): El nuevo líder del ecosistema

Por primera vez, el sector de Inteligencia Artificial ha superado a las fintech en términos de capital recaudado. El 34% de las rondas de inversión se concentraron en IA, lo que refleja un cambio en las preferencias de los inversores hacia soluciones tecnológicas que abarcan múltiples industrias. Este sector está siendo impulsado por la demanda de automatización y la adopción de nuevas tecnologías en sectores clave como fintech, e-commerce y servicios financieros.

Las fintech, aunque siguen siendo un sector prominente, representaron solo el 17% del total de rondas pero captaron el 37% del capital invertido. Este dato subraya que las fintech continúan siendo fundamentales para el desarrollo financiero de la región, aunque la atención de los inversores se está diversificando hacia otras áreas tecnológicas.

El “dry powder” y la resiliencia financiera

El informe también destaca un crecimiento en el “dry powder” (capital no invertido), que aumentó un 68%, alcanzando los US$3.7 mil millones. Esto muestra que los fondos están siendo más cautelosos y selectivos, reservando quizás, capital para futuras inversiones en startups más maduras y con mayor potencial de rentabilidad.

Cambio en los criterios de inversión

Uno de los puntos más relevantes del informe es el cambio en los criterios de inversión de los fondos. El 70% de los inversionistas han ajustado sus métricas de valuación, priorizando startups con modelos de negocio escalables, rentabilidad y eficiencia operativa, en lugar de un crecimiento acelerado a cualquier costo. Esta tendencia resalta la importancia de la disciplina financiera y operativa en un entorno de tasas de interés altas, que ha obligado a las startups a replantear sus estrategias de crecimiento.

Desafíos y oportunidades para los emprendedores

El entorno macroeconómico en LATAM sigue siendo desafiante. El 80% de los fondos han reportado que las altas tasas de interés han afectado sus estrategias de inversión, ralentizando el flujo de capital hacia las etapas tempranas y aumentando el tiempo entre rondas de financiamiento. Actualmente, el tiempo promedio entre una ronda Seed y una Serie A ha pasado de 9 meses en 2021 a 15 meses en 2023, lo que genera un entorno más competitivo para los fundadores.

Sin embargo, estas condiciones también han generado oportunidades en sectores emergentes. La IA y las tecnologías de la información han mostrado un gran potencial para atraer capital y generar crecimiento en la región. Brasil sigue liderando en términos de capital levantado, con el 50% del total de 2024, mientras que Colombia emerge como un hub de innovación, superando a México en captación de capital.

Perspectivas futuras

El informe sugiere que la recuperación del ecosistema de Venture Capital en Latinoamérica continuará a un ritmo lento pero sostenido. Se espera un crecimiento del 64% en el capital recaudado entre el primer y segundo trimestre de 2024, lo que podría anticipar una normalización de las condiciones económicas hacia finales de 2025 e inicios de 2026.

Para los emprendedores y fundadores, este entorno exige una estrategia clara de optimización operativa, con un enfoque en rentabilidad y una gestión eficiente del capital. Las empresas que logren adaptarse a estas nuevas reglas del juego estarán mejor posicionadas para atraer financiamiento y escalar en los próximos años.

1 comment

Somos una empresa que realiza casas containers de diseño. Nos ubicamos en Bariloche, Patagonia Argentina. Tenemos más de 400 casas entregadas y buscamos un socio estratégico o inversor para acelerar el crecimiento de nuestra fábrica y/o sucursales. MONTAÑES CASAS CONTAINER.

Nos gustaría acercarles una propuesta de inversión para poder escalar nuestro producto!

Saludos,

Act. Marina Silvia Rojas

CFO

@montanesbrc

+54 11 3028 0383