*Artículo original publicado por Endeavor Global

Cuando las valoraciones se inflan demasiado, las downrounds devuelven al mercado a la realidad. No tenemos por qué amarlas, pero tampoco deberíamos temerles.

Imagina que eres el fundador de una exitosa startup tecnológica. Has logrado el producto market fit y has levantado una ronda de financiación en 2021 a una valoración récord. Desde entonces, los ingresos se han duplicado y ahora estás buscando levantar otra ronda.

Desafortunadamente, el panorama de capital de riesgo ha cambiado y, a pesar de su crecimiento, tu empresa vale menos hoy que hace dos años. ¿Qué haces? ¿Aceptas la realidad y levantas capital a una valoración más baja, sabiendo que puede perjudicar la percepción de tu negocio, o lo evitas a toda costa?

Levantar una downround es tabú en el mundo del capital de riesgo, obligando a los fundadores y a los primeros inversores a enfrentarse a una serie de preguntas y sentimientos difíciles y no debería ser tan aterrador. Al igual que en los mercados públicos, hay varias razones por las cuales las empresas privadas pueden aumentar y disminuir de valor. Cuando las valoraciones se inflan demasiado, las downrounds devuelven al mercado a la realidad.

El Fin del Dinero Fácil

Gracias a las tasas de interés récord y a la abundancia de efectivo durante la última década, el capital de riesgo explotó, ayudando a startups de todo el mundo a escalar. Los inversores tradicionales fueron acompañados por fondos de cobertura, fondos de inversión cruzada y otros nuevos participantes en el capital de riesgo ansiosos por rendimiento, inundando el mercado con dólares de inversión.

Con suficiente efectivo persiguiendo acuerdos limitados, los inversores comenzaron a realizar apuestas más arriesgadas y a permitir que los emprendedores dictaran el precio y los términos de sus rondas de financiación. Una generación entera llegó a creer que las valoraciones del mercado privado solo se movían en una dirección (¡hacia arriba!). Los aumentos de las tasas de interés en todo el mundo han encendido ese mercado explosivo.

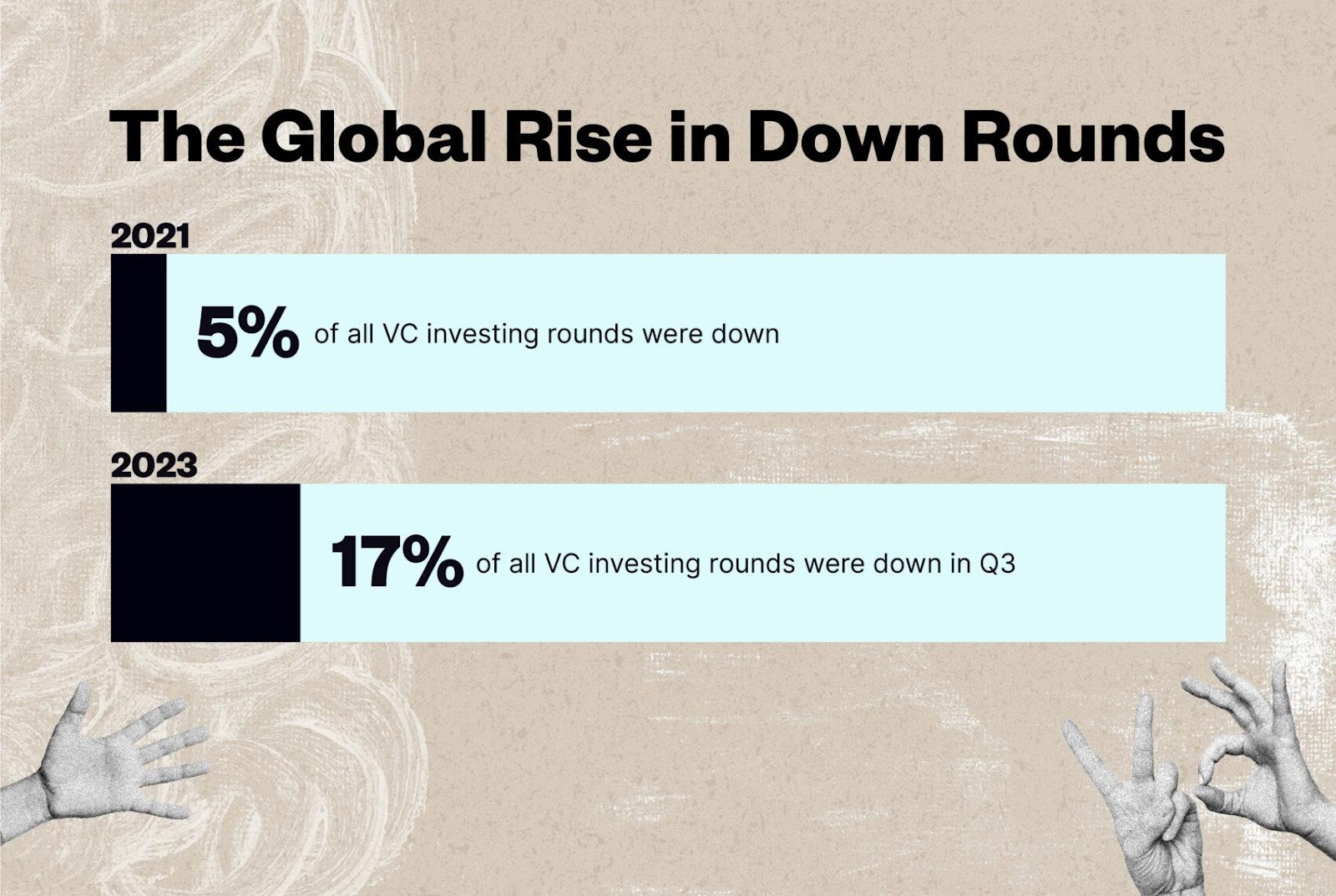

Las downrounds, o una empresa privada que vende acciones adicionales a un precio más bajo que su ronda de financiación anterior, son una nueva realidad que debemos aceptar. En el primer, segundo y tercer trimestre, representaron casi el 17% (casi 1 de cada 5) de todas las rondas de inversión en capital de riesgo a nivel mundial, en comparación con solo el 5% en 2021. Y están en aumento.

Aunque son más comunes hoy en día, las downrounds aún llevan consigo un estigma. Ningún fundador aspira a una downround, y muchos están haciendo todo lo posible para evitarla. Algunos fundadores están reduciendo el gasto para extender su tiempo de funcionamiento, con la esperanza de que el mercado se recupere antes de que necesiten más capital. Otros recurren a fuentes de financiamiento alternativas como rondas lideradas por inversores internos, rondas de extensión, financiamientos puente y/o deuda de capital de riesgo.

Los fundadores creativos incluso están fortaleciendo sus acuerdos con estructura y complejidad adicionales (por ejemplo, preferencias de liquidación 3x) para crear la ilusión de una ronda plana o al alza, al tiempo que limitan el riesgo para los nuevos inversores. Estos tipos de rondas son a menudo una señal de angustia mayor que mantener una honesta downround, y ensucian la tabla de capital de una empresa, colocando a los fundadores y a los primeros inversores en una posición desfavorable.

Las Elecciones que Hacemos

No tiene por qué ser así. En los mercados públicos, el valor de las empresas sube y baja segundo a segundo. Las empresas públicas tienen “downrounds” que duran días, meses o años, y entendemos que no siempre es su culpa porque vemos que todo el mercado sube y baja con ellas. A diferencia de los mercados públicos, las valoraciones del mercado privado son menos fluidas, por lo que incluso una downround en su mayoría inofensiva puede afectar la valoración percibida de una empresa durante años, pero solo si lo permitimos, argumenta Shu Nyatta, fundador y socio gerente de Bicycle Capital y ex socio gerente de Softbank en un evento de Endeavor Catalyst.

“Existe esta idea interesante de que [los mercados públicos y privados] son totalmente diferentes”, dice Shu. “Pero no tiene sentido para mí que el mercado privado no pueda subir y bajar de la misma manera que los mercados públicos lo hacen.”

Si bien no es aspiracional, Shu argumenta que una downround no debería significar que algo esté mal con una empresa. A simple vista, simplemente podría significar que la empresa está recaudando capital en un momento en que los múltiplos y las valoraciones están naturalmente contrayéndose, y los inversores son más aversos al riesgo, al igual que las rondas al alza indican lo contrario.

Shu también señala lo extraño que es que las valoraciones de las empresas privadas sean tan glorificadas. “No ves a Apple diciendo que somos una empresa de un billón de dólares”, dice. “El precio es el precio, y la empresa habla de cosas diferentes. Pero para el capital de riesgo, por alguna razón, la publicidad de la valoración es una forma de obtener credibilidad y atraer empleados, lo cual, por cierto, está al revés. Cuando anuncias una valoración alta, [los inversores ya se la han] perdido. Deberían venir cuando anuncias una valoración baja, deberías decir que somos la valoración más baja que nunca vamos a tener. ¡Únete a nosotros!”.

Cómo Apple podría publicitarse si estuviera respaldada por capital de riesgo en lugar del mercado de valores público.

Destellos de Cambio

En las condiciones actuales, las downrounds son una realidad que muchas empresas enfrentarán en un futuro cercano, en todo el mundo.

“Creo que si [tomas una downround], será un alivio porque no tendrás esta locura que se supone que debes ser y que estás fingiendo ser”, dice Shu. “Sigues con tu vida en lugar del juego de tratar de justificar de alguna manera este número que no estableciste.” Para aquellos que recaudaron dinero durante años pico como 2021, su “número” (valoración) fue un producto de las tasas de interés récord y el capital abundante.

Facebook (ahora Meta) levantó famosamente una downround en 2009, reduciendo su valoración en un tercio de $15 mil millones a $10 mil millones. Hoy vale $800 mil millones.

Más recientemente, la empresa de “compra ahora, paga después” Klarna, levantó una ronda con una caída de valoración del 85% en 2022. El socio de Sequoia, Michael Moritz, explicó que la menor valoración de Klarna se debe “enteramente a que los inversores votaron repentinamente de manera opuesta” a la forma en que votaron anteriormente. “La ironía es que el negocio de Klarna, su posición en varios mercados y su popularidad entre consumidores y comerciantes son más fuertes que en cualquier momento desde que Sequoia invirtió por primera vez en 2010”, dijo Moritz en un comunicado de prensa.

Hay destellos de un cambio de mentalidad. Algunas empresas privadas han comenzado a reducir proactivamente sus valoraciones, en lugar de esperar a ser reevaluadas en una ronda de financiación.

De la cartera de Endeavor Catalyst, la fintech europea Checkout.com redujo su valoración interna de $40 mil millones a principios de 2022 a $11 mil millones a finales de 2022 y, más recientemente, a $9 mil millones a mediados de 2023. Estos recortes se produjeron a pesar de un negocio en crecimiento. “Si bien esto puede parecer negativo, en realidad ofrece la oportunidad de capturar más beneficios financieros con el tiempo para las acciones recién emitidas a un precio de ejercicio más bajo, por lo tanto, es algo bueno”, escribe Kerry Van Voris, director de personas de Checkout.com.

“Podría equilibrarse al final” cuando se trata de reducciones de valoración, dice Clete Brewer, socio gerente de NewRoad Capital Partners. “Los fundadores que pueden haberse salido con la suya con una dilución demasiado pequeña en una ronda anterior ahora pueden estar compensando tomando un poco más [de dilución]…. Por supuesto, esto asume que vivirás para luchar otro día.”

Otras empresas de etapa de crecimiento, como los gigantes de pagos Stripe y la empresa de entrega de comestibles Instacart, redujeron sus valoraciones internas en 2023. ”

Por supuesto, no todos los inversores emergen como ganadores en última instancia, como se vio recientemente en la IPO de Instacart. No obstante, acceder al mercado público a un precio aceptable es un hito importante que trae oportunidades para un crecimiento continuo.

La lucha por sobrevivir

En el mundo de las startups, el nombre del juego siempre será la supervivencia, y muchos fundadores, especialmente aquellos en mercados emergentes o desatendidos, pueden no sentir que incluso tienen el privilegio de tomar una downround mientras intentan pagar la nómina. Y aunque pueda sentirse más oscuro, más difícil y más incierto de lo que lo hizo hace solo 18 meses, podemos consolarnos sabiendo que las startups más emocionantes y definitorias de generaciones a menudo se construyen en los momentos más difíciles.

Ver cómo una downround destruye el valor percibido de una empresa es doloroso, ya sea que seas un fundador o un inversor, pero es importante recordar que una ronda de financiación no es un resultado, es solo otro marcador de millas en el camino.