Columna escrita por Karen Mirkin, especialista en Innovación abierta y Venture Capital

En este post los invito a entender cuáles son las principales diferencias entre un CVC y un VC tradicional. Antes de adentrarnos en las diferencias, quiero definir qué es el Venture Capital. El Venture Capital (capital de riesgo) es una forma de Private Equity y un tipo de financiamiento brindado por inversores (ya sean empresas, fondos o personas) a empresas pequeñas y nuevas, que creen tener potencial de crecimiento exponencial en el largo plazo. El Corporate Venture Capital es una forma de Venture Capital, pero la inversión proviene exclusivamente de una – o varias – corporaciones.

A continuación, una serie de respuestas a los principales interrogantes entre uno el otro.

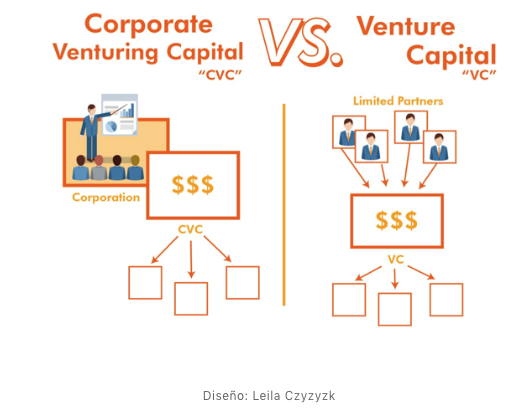

¿De dónde proviene el capital que se invierte en el portfolio?

VC: Los fondos invertidos provienen de los “LP” (Limited Partners), quienes serían los inversores del fondo. Estos pueden ser corporaciones, fondos institucionales, inversores, etc. Con objetivo de levantar estas inversiones, quienes lideran el fondo deben hacer “roadshows” (reuniones con inversores para levantar fondos), lo que les impide dedicar el 100% del tiempo al manejo del fondo.

CVC: Los fondos que se invierten provienen de la corporación, no deben invertir tiempo en realizar roadshows para levantar el dinero (pero si en presentar sus planes estratégicos en comités, y den trabajar constantemente para generar derrame hacia la corporación). El desafío de este modelo es que si la corporación se encuentra en una situación financiera inestable, puede decidir eliminar o reducir los fondos que destina hacia estas iniciativas.

¿Qué objetivo persiguen los fondos?

VC: Tienen un único objetivo: Financiero, el retorno del capital. El objetivo principal de los VC es cumplir con su tesis financiera y generar un buen retorno de la inversión (ROI) para satisfacer a sus inversores (que son múltiples LP externos). Por lo tanto, se centrarán en maximizar el valor del portfolio y en la tasa interna de rendimiento (IRR).

Los VC y los CVC tienen el mismo objetivo: la creación de valor para los inversores – los limited partners en el caso de los VC y la corporación en el caso de los CVC. La diferencia está en cómo se genera este valor.

CVC: Tiene un doble Objetivo: Financiero y estratégico – pero priorizan generar valor estratégico para la corporación. Este proviene del acceso a nuevas tecnologías, productos, metodologías de trabajo y velocidad, que es muy difícil para la estructura y peso de la corporación generarlo internamente.

¿En que estadío o ciclo de vida de las empresas invierten?

VC: Evitan invertir en las primeras etapas cuando las tecnologías son inciertas y las necesidades del mercado son desconocidas. Tampoco lo hacen en las etapas posteriores. Invierten en etapas de rápido crecimiento.

CVC: Prefieren invertir en empresas de etapa temprana a media. Esto se debe a que la corporación puede obtener el derrame estratégico si la startup ya está lo suficientemente madura para poder trabajar con la corporación, es posible potenciar su red de clientes o bien proveerle servicios a la corporación.

¿Realizan inversiones en las rondas futuras? (Follow on)

VC: Las inversiones iniciales las realizan en los primeros tres años del fondo. Pero una vez establecida la cartera, el fondo realizará follow on durante el resto de su ciclo de vida.

CVC: Generalmente priorizan diversificar el portfolio frente a hacer follow en sus carteras. Pero, en aquellas empresas que generan gran valor estratégico o podrían hacer una potencial adquisición, analizarán hacer nuevas inversiones para no perder su posición.

¿Cómo se conforman los equipos que forman parte del fondo?

CVC: El equipo se compone de profesionales provenientes de la corporación, que ya conocen los sistemas, necesidades y las diversas áreas; junto con recursos provenientes del ecosistema con conocimiento de startups, inversiones y consultoría – emprendedores, consultores y perfiles financieros – y una red de profesionales externos – legales, especialistas, etc.

VC: Estos generalmente cuentan con dos áreas:

- Inversiones (que va desde la selección de oportunidades hasta la negociación de T&C)

- Agregar valor al portfolio (ayudar al crecimiento de los negocios invertidos, aportando su experiencia en otras empresas y su conocimiento en la industria.

Los puestos se dividen en: junior (Analista y Asociado) y senior (Principal y Vicepresidente), quienes ayudan con el sourcing, due diligence, ejecución los deals y con las tareas operativas y relacionadas con la cartera. Por otro lado, los analistas y socios se centran en el sourcing y due diligence. Finalmente, los directores y vicepresidentes se centran la ejecución y dar soporte de cartera y a los limited partners.

¿Que nivel de control requieren sobre las compañías invertidas?

VC: Buscan tener control sobre sus inversiones, juegan un papel activo cuando se trata del gobierno corporativo y buscan tener un impacto en las decisiones estratégicas.

CVC: No buscan un control estricto debido a las responsabilidades fiduciarias y las implicaciones contables. Por lo general, prefieren una función de observador, lo que implica un menor control sobre la empresa y al mismo tiempo, buscan ser un socio activo, agregando valor estratégico – como canales de reventa, network, especialistas de la empresa, entre otros.

¿Cuáles son los escenarios de Exit?

VC: Dado que su objetivo de inversión es puramente financiera, los VC buscan un único tipo de exit: obtener un alto retorno financiero.

CVC: Además de buscar el objetivo financiero, buscan su objetivo estratégico. Por lo que el Exit puede llevar a una compra por parte de la propia empresa, hacer secondary market, entre otros.

¿Cuánto tiempo tienen para realizar las inversiones (Horizonte de Inversión)?

VC: Tienen compromisos con sus inversores (LP) para devolver el capital invertido. En términos generales, tienen un horizonte de inversión entre 7 y 10 años. Una vez cumpido este plazo, deben encontrar exits para sus inversiones.

CVC: Dado que los fondos provienen de la corporación y no tienen un compromiso estricto de retorno de inversión, son “Evergreen” lo que significa que no tienen un cronograma de des-inversión comprometido y que pueden acompañar a la startup en su estrategia a largo plazo.

¿Cómo es el proceso de Due Dilligence?

VC: El proceso de selección y análisis de empresa es realizado por expertos internos de la organización. El mismo consta de 4 partes: Comercial, técnico, financiero y legal.

CVC: Es realizado por expertos internos e involucran a diversas áreas de la corporación para validar el fit estratégico (involucran a las áreas correspondientes para que provean su feedback). Primero se analiza el fit estratégico y luego la tesis financiera (dependerá de cómo el corporativo pondera la tesis financiera y estratégica).

¿Cómo monetizan los fondos?

VC: Estos ganan ingresos de dos modos: a través de “management fees” que les permiten cobrar un porcentaje de la cantidad de capital que tienen bajo administración (generalmente ronda el 2% para pagar los gastos de gestión). Y, el segundo caso son los “carried fees” donde reciben un porcentaje de las ganancias generadas por el fondo (generalmente del 20% de las mismas si los inversores recuperaron previamente el capital invertido).

CVC: Los costos de la operación los cubre la corporación y el staff del CVC es parte de la planta, por lo que su sueldo es pagado por la misma. Una minoría de los CVC cobran carried fees.

En resumen

Los CVC y VC actúan de manera muy similar cuando se trata de decisiones de inversión y organización, además ambos buscan la creación de valor. Pero su estrategia de inversión difiere. Mientras que los VC tienen principalmente objetivos financieros, los CVC tienen objetivos financieros y estratégicos, siendo estos últimos prioritarios. Comparto con Rita Waite: “Los CVC y VC se complementan entre sí. Los CVC brindan a las empresa un conocimiento profundo de la industria y acceso a clientes potenciales, mientras que los VC institucionales son expertos en la creación de empresas y en la obtención de resultados financieros”.